1.- Carátula

Ruc 17-9-0001057-5 Rit Gr-02-00028-2017

2.-Partes involucradas

Sociedad Comercial Recmetal Cía. Ltda.

Reclamada: SII, Dirección Regional Iquique.

3.-Fecha de ingreso del reclamo

7 de septiembre de 2017

4.-Fechas de sentencias

- Sentencia Definitiva TTA de Tarapacá 04 de julio de 2018

- Sentencia Corte de Apelaciones 14 de septiembre de 2018

- Sentencia Corte Suprema 01 de julio de 2025

- Sentencia de Reemplazo 01 de julio de 2025

5.-Fundamentos del reclamo – normas que se tienen por infringidas

- Reclama en contra de la Resolución Exenta N° 207, de fecha 09 de junio de 2017, emitida por el SERVICIO DE IMPUESTOS INTERNOS, que deniega parcialmente la solicitud de devolución de IVA exportador, por los periodos febrero y marzo de 2011, hecha conforme al procedimiento señalado en el artículo 36° de la Ley del IVA y artículo 5° del DS. 348, del Ministerio de Economía.

6.-Procedimiento aplicado

Procedimiento general de reclamación.

7.-Resolución

HA LUGAR AL RECLAMO: DEJASE SIN EFECTO la Res. Ex. N° 207, de 9 de junio del 2017, debiendo el SII acceder a las solicitudes de devolución de IVA exportador hechas por la empresa reclamante en los Formularios 3600, por los meses de febrero y marzo del 2011, todo ello SIN COSTAS por estimar que el SII tuvo motivos plausibles para litigar.

8.-Breve reseña del fallo

Al tener conocimiento de la falsedad de las facturas no puede el contribuyente tener derecho al crédito fiscal, puesto que se tuvo por demostrada en la causa la falsedad ideológicas de las facturas.

Los hechos controvertidos:

- Efectividad que la acción fiscalizadora del SII se encuentra prescrita. Antecedentes de hecho en que se fundamente.

- Procedencia de la devolución de IVA exportador de los periodos febrero y marzo del 2011.

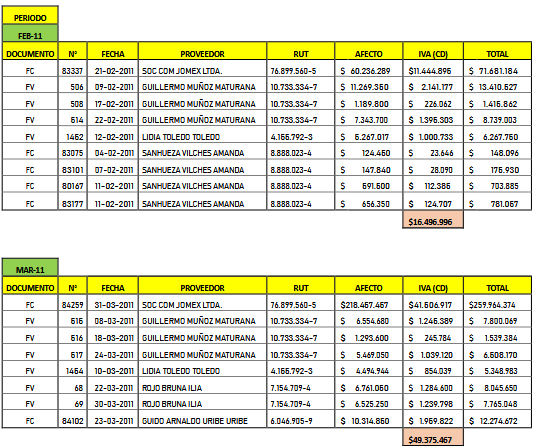

- Carácter auténtico y fidedigno de las siguientes facturas:

Normativa aplicada

Artículos 17, inciso I, 21, 63 y 200 del Código Tributario; artículo 3, incisos II y IV, 23 N°1 y N°5, 36, 55 inciso V de la Ley de IVA; Res. Ex. N°7 de 28 de enero de 2003; Circular N°93 de 2001 del SII; Decreto Supremo N°348 de 1975; artículo 70 del Reglamento de la Ley de Impuesto a las Ventas y Servicios; artículo 248 y 341 inciso I, del Código Procesal Penal.

Resumen del Fallo

- a) Las facturas de compras emitida por la reclamante a SOCIEDAD COMERCIAL JOMEX LTDA., AMANDA SANHUEZA VILCHES y GUIDO URIBE URIBE son “facturas de compras ideológicamente falsas”. Igualmente lo son las “facturas de ventas” emitidas por GUILLERMO MUÑOZ MATURANA, LIDIA TOLEDO TOLEDO e ILIA ROJO BRUNA a SOCIEDAD COMERCISAL JOMEX LTDA.; todo ello acorde a lo desarrollado en el apartado V, letra A, considerandos 10° y siguientes; apartado V, letra B, considerandos 15° y siguientes y V, letra C, considerandos 20° y siguientes.

- b) Que no obstaculiza ni impide la conclusión anterior lo resuelto u obrado en los dos procesos penales (por comercio clandestino y fraude tributario) acorde a lo analizado.

- c) Que opera la prescripción extraordinaria de seis años pues la empresa reclamante estaba en pleno conocimiento de la falsedad de los documentos.

- d) Que sin perjuicio de lo anterior, atendida la mecánica del “cambio de sujeto” que afecta a la empresa reclamante, lo que determina que sea ésta quien emita las respectivas facturas de compras y registre, declare y pague el débito fiscal respectivo; a lo que se debe sumar el hecho que el SII, validó el crédito fiscal de JOMEX, cuando le aceptó sus solicitudes de devolución de acumulación de IVA crédito fiscal por cambio de sujeto, lo que determina validar también el crédito fiscal que ésta le transfirió a RECMETAL por sus ventas, se hace procedente acceder a la devolución de IVA exportador impetrada por la reclamante en los meses de febrero y marzo del 2011 acorde a lo señalado en el inciso V, del N° 5° del artículo 23° de la Ley de Impuesto a las Ventas y Servicios toda vez que se ha acreditado que el impuesto ha sido recargado y enterado efectivamente en arcas fiscales por el comprador.

La reclamante y reclamada deducen recursos de apelación, que fue resuelto por la I. Corte de Apelaciones de Iquique confirmando el fallo de prima instancia.

En contra de la sentencia de segundo grado la reclamada interpuso recurso de casación en el fondo, mientras que la reclamante solo en la forma, recurso sobre el cual se desiste.

Conociendo de estos recursos la Excma. Corte Suprema acoge el recurso de casación en el fondo interpuesto por el SII indicando que yerra el Tribunal de segundo grado al reconocer al reclamante el derecho a crédito fiscal respecto de las operaciones cuestionadas, pese a haberse demostrado la falsedad ideológica de las facturas dubitadas y el conocimiento de tal falsedad por parte del contribuyente; dicho error influye sustancialmente en lo dispositivo del fallo, ya que no se analizó el cumplimiento previo de todas las condiciones del artículo 23 N°1 y 5° de la Ley de Impuestos a las Ventas y Servicios. La sentencia de reemplazo, la Excma. Corte Suprema REVOCA la sentencia apelada en cuanto deja sin efecto la Resolución N°207, disponiendo que la acción de reclamación deducida sea rechazada.